ここから本文です。

税法上の取扱い

NPO法人に直接寄附をした場合、税法上、特段の取扱いはありません。

(認定NPO法人(NPO法人のうち、一定の基準を満たしていることを所轄庁から認定されたもの)を除きます。)

一方、香川県NPO基金への寄附は「ふるさと納税」として取り扱われ、寄附金控除が受けられます。

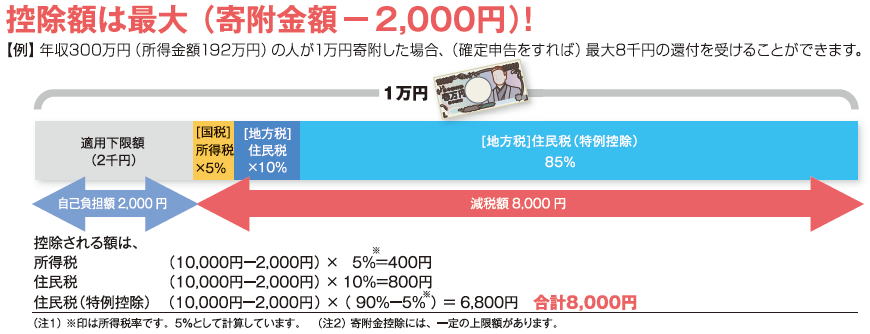

個人が寄附する場合

- 所得税は、所得税率に応じた寄附金控除が受けられます。

住民税は、通常の寄附金控除のほか、住民税所得割額20%を上限とした特例控除が受けられます。

- また、相続税では、相続又は遺贈により取得した財産を申告期限内に一定の要件を満たして寄附した場合、相続税の課税価格に算入されません。

法人が寄附する場合

- 寄附金額の全額が損金算入されます。

留意点

- 寄附金控除を受けるためには、確定申告が必要です。確定申告の際には、寄附したことを証明する納付書が必要ですので、大切に保管しておいてください。

- 寄附をすることによって、寄附者に特別の利益が及ぶと認められる場合は、これらの税法上の取扱いを受けることはできません。

このページに関するお問い合わせ

![]()

[ 法人番号 ]8000020370002